让不懂建站的用户快速建站,让会建站的提高建站效率!

近期,“本年流感东说念主数可能更多”“甲流H3N2症状比鄙俗伤风更重”“日本流感病毒可能扩散至附近国度”等话题握续霸占热搜。

中国疾控中心(以下简称“中疾控”)昨日发布的第44周流感监测周报给出明信服号:南边省份检测到1725份流感病毒阳性标本,其中1635份为甲型H3N2;朔方省份检测到1485份流感病毒阳性标本,其中1469份为甲型H3N2。流感季已肃穆拉开序幕,流行毒株与客岁不同,南朔方甲型H3N2毒株占比均超95%。

此前11月3日,中疾控还发布《中国流感疫苗能干接种本事指南(2025-2026)》,对甲型H3N2流感病毒亚型疫苗组分进行了更换,以确保更精确的靶向保护。甲型流感病毒易发生抗原性调停和漂移,其传染性最强、厌世率最高,并可大规模爆发和流行。

疫情预警之下,抗流感产业链也正经历深度调停。流感药市集迎来集采“大洗牌”,传统龙头不测出局,新药玛巴洛沙韦挤占市集;疫苗市集则一边是“地板价”价钱战,一边是配方迭代与本事升级。抗流感药与疫苗企业的竞争逻辑,都在被全面重塑。

流感药市集:集采爆出大冷门,国产立异药挑战外资操纵

流感药市集的“近身肉搏”,在集采计谋的催化下插足了尖锐化阶段。

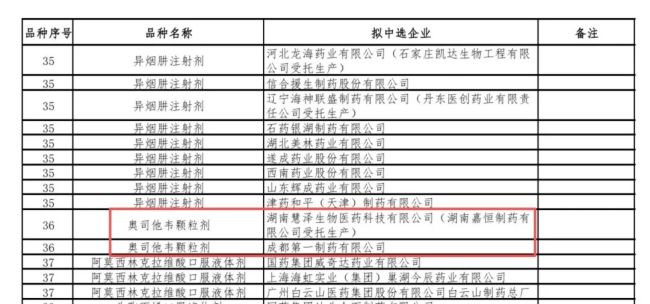

10月28日,国度医保局肃穆公布第十一批国度组织药品聚合带量采购产生中选扫尾,55种药品一齐告捷采购,272家企业的453个居品得回拟中选资历,粉饰抗感染、抗过敏、抗肿瘤、降血糖、降血压、降血脂、消炎镇痛等领域常用药品。

经典抗流感病毒药物磷酸奥司他韦颗粒剂在这次集采中爆出大冷门。联结此前公开的入围企业名单来看,本次集采属于“3中2”,慧泽生物与第一制药告捷中标,而曾创下60亿元年销记录、一度操纵国内奥司他韦仿制药市集的“流感一哥”东阳光药却不测出局。

中标企业之一的慧泽生物,其握证的磷酸奥司他韦颗粒本年7月18日才肃穆获批上市,是这次参与集采竞争的9家入围企业中,临了一家通过一致性评价的企业。有音书称,两家企业的中选价钱区别是17.88元和19.03元,是东阳光居品现在市集价的40%左右。

奥司他韦主要有颗粒、胶囊、干混悬剂三大剂型,胶囊与干混悬剂已区别纳入第七、八批宇宙集采;颗粒剂是儿童流感药市集主流防治药物,这次集采后,奥司他韦常见的主要口服剂型均已插足集采体系。

公开数据暴露,2024年,奥司他韦颗粒剂在国内公立病院销售额约20亿元。

回溯奥司他韦的市集经过,原研药罗氏“达菲”在2005年禽流感疫情时候一战成名,成为全球抗流感中枢药物。为温顺全球救治需求,罗氏灵通部分仿制药分娩授权,曾为其供应原料药的上海医药与东阳光药,继续成为国内授权分娩企业。

东阳光药国产化的奥司他韦商用名定为“可威”,是公司彻头彻尾的营收撑握,直至2024年该居品的收入占比都高达64.2%。跟着集采鞭策与市集竞争加重,其市集上风握续萎缩:2024年国内奥司他韦市集中,东阳光药的收入份额从2023年的64.8%下滑至54.8%,全年利润更是同比骤降97.6%,经营压力突显。

雪上加霜的是,本年6月,浙江省医保局因价钱投诉暂停其奥司他韦胶囊挂网,进一步压缩了其院外市集空间。与东阳光药的窘境变成对比的是,中标企业有望借助集采渠说念快速霸占市集份额,以价换量大开增量空间。

就在传统药物市集因集采而洗牌的同期,新式流感药的崛起正对奥司他韦变成“降维打击”。

慧博智能投研平台研报暴露,我国现在上市的抗流感病毒药物主要分为三类:对流感病毒敏锐的药物有神经氨酸酶阻拦剂(奥司他韦、帕拉米韦、扎那米韦)、RNA团员酶阻拦剂(玛巴洛沙韦、法维拉韦)和血凝素阻拦剂(阿比多尔)。

国内抗流感药市集分类及销售情况 图源:华安证券

其中,罗氏的玛巴洛沙韦片(速福达)凭借“单剂量给药”的浅近性,成为市集新宠。这款2021年在中国获批的新药,仅用8个月就踏进国度医保药品目次。米内网数据暴露,其2023年在中国三大末端六大市集销售额就破损了5亿元,同比暴增758%;2024年再攀登峰至7亿元,同比增速达38.84%。

国产药企速即嗅到市集机遇,密集布局联系赛说念。现在已有石药集团、郑州泰丰制药两家企业拿到玛巴洛沙韦片分娩批文,浙江普利药业、上海医药的仿制药肯求正处于审评阶段,但受专利限度,已获批文的企业暂未出手分娩。

立异药赛说念的竞争不异尖锐化。本年3月,青峰药业玛舒拉沙韦片(伊速达)获批,5月肃穆上市发售;众生药业子公司研发的全球首个PB2靶点药物昂拉地韦片(安睿威)也于5月获批,其头冤家Ⅲ期检修暴露,中枢标的均优于奥司他韦,且对奥司他韦耐药株仍保握强效;近期,济川药业与征祥医药互助竖立的玛硒洛沙韦片(济可舒)也已在京东健康平台线上首发。此外,健康元的玛帕西沙韦、先声药业的玛氘诺沙韦均已提交NDA肯求,有望年内获批上市。

从上述立异药的居品定名不出丑出,国产药企正聚协力量对标外资龙头,试图在新式流感药赛说念完了弯说念超车。而奥司他韦行为经典老药,现在濒临70多家企业的同质化竞争,新式药物凭借更优的给药花样和耐药性默契,渐渐占据高端市集。

中康数据暴露,2024年1月至9月,奥司他韦国内销售量为2400万盒,同比着落34.8%;速福达销售量为20万盒,同比增长120.2%,此消彼长趋势渐显。

流感疫苗市集:价钱战与本事迭代并行,行业插足分化期

与流感药市集的立异解围不同,流感疫苗市集呈现出价钱战与本事升级并行的复杂方法。

从居品分类来看,国内已批准上市的流感疫苗主要包括三价灭活疫苗(IIV3)、四价灭活疫苗(IIV4)和三价减毒活疫苗(LAIV3)。其中,三价疫苗粉饰两种甲型毒株(H1N1、H3N2)和一种乙型Victoria毒株,四价疫苗则在此基础上异常粉饰乙型B/Yamagata毒株。

世界卫生组织2024年文献明确,全球流感监测鸠集近几年未再监测到B/Yamagata毒株。因此从能干甲流的角度看,三价与四价疫苗的防卫遵守本色上莫得互异。

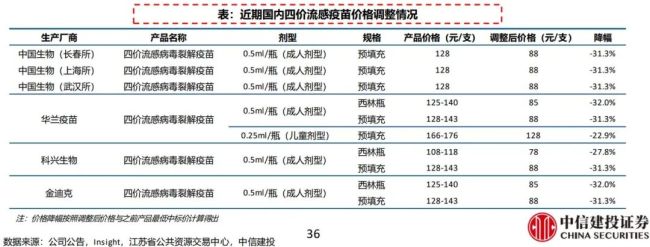

本年9月,北京市政府采购网公布的裂解流感疫苗中标扫尾中,上海生物成品商议所的三价疫苗报出5.5元/支的“地板价”,创下公费流感疫苗中标价历史新低。四价疫苗的降价则始于客岁。江苏省寰球资源往返中心5月20日见告暴露,国药集团下属的长春所、武汉所、上海所分娩的四价流感病毒裂解疫苗,中标价钱从128元/支降到88元/支,华兰生物、科兴生物、金迪克等企业随后跟进下调。

国内四价流感疫苗价钱调停情况 图源:中信建投

疫苗市集的价钱战,是供需方法与居品特质双重作用的扫尾。

慧博智能投研平台数据暴露,我国全东说念主群流感疫苗接种率不及4%,与好意思国50%左右的接种率存在重大差距,市集增长后劲显耀。关于三价疫苗而言,其同质化进程较高,三价裂解疫苗现在已有13款居品上市,2023-2024流感季有长春所、科兴生物等6家企业供应,“以价换量”成为中小厂商霸占公费市集的进犯妙技。

四价疫苗虽也濒临竞争,2024-2025流感季有科兴生物、国光生科等8家企业供应,智飞生物四价疫苗本年3月新增获批,但凭借曾有的毒株粉饰上风、儿童剂型扩龄至6月龄以上的适用场景拓展,仍看护了相对稳重的价钱体系。

价钱战除外,配方更新与本事迭代成为头部企业构建中枢壁垒的过错。日前,《中国流感疫苗能干接种本事指南(2025-2026)》明确更换甲型H3N2疫苗组分,企业需快速调停分娩工艺以匹配流行毒株,这为提前布局的企业带来先发上风。

与此同期,新本事阶梯的破损也在推动行业竞争步调的转变。

其中,Moderna的mRNA流感疫苗mRNA-1010已插足Ⅲ期临床,在50岁及以上东说念主群中的相对疫苗灵验率,比圭臬季节性流感疫苗逾越26.6%;科兴制药与BioNTech互助的mRNA流感疫苗也插足Ⅲ期临床,对H3N2毒株保护率达89%。

此外,三价鼻喷减毒活疫苗国内已有百克生物的获批,适用于3-17岁东说念主群,以“无需注射”的浅近性霸占互异化市集;佐剂疫苗赛说念不异动作往往,国外Seqirus公司居品已获批使用,国内虽暂无联系居品上市,华兰疫苗、百克生物等多家公司已在进展当中,居品上市后有望填补高端市集空缺。

国内流感疫苗注册讲演情况 图源:中信建投

从临床管线布局来看,行业本事迭代的节律正在加速。四价裂解疫苗有5个品种处于Ⅲ期临床,科兴生物、武汉所等企业均在列;亚单元疫苗、减毒活疫苗的升级居品也在鞭策天元证券_手机版APP升级包下载与电脑版更新说明,中慧元通的三价亚单元疫苗插足上市肯求阶段;减毒活疫苗现在有1款上市,来自百克生物,3-59岁顺应症及液体剂型处于上市肯求阶段。这种多本事阶梯并行、多品种皆头并进的方法,预示着流感疫苗行业正迟缓向本事驱动的互异化竞争时间转型。

天元证券_手机版APP升级包下载与电脑版更新说明提示:本文来自互联网,不代表本网站观点。